Tiền mặt là vua - tối ưu hóa chi phí là bảo kiếm

Thứ năm - 10/11/2022 08:50 - 1390

Các dự báo cho những tháng cuối năm 2022 và 2023 đều ẢM ĐẠM với viễn cảnh chủ đạo là SUY GIẢM quy mô đơn hàng do lực cầu yếu từ thị trường tiêu dùng chính đang chật vật đương đầu với LẠM PHÁT kỷ lục. Trong bối cảnh đó, bài toán duy trì hiệu quả tài chính của hoạt động, cân đối dòng tiền và khả năng thanh khoản sẽ là những ưu tiên của Ban lãnh đạo doanh nghiệp. Và khi đó, hơn bao giờ hết, chuyển đổi Lean cho mục đích tối ưu hóa chi phí và giảm tồn kho sẽ trở thành đòn bảy và vũ khí lợi hại.

Các dự báo cho những tháng cuối năm 2022 và 2023 đều ẢM ĐẠM với viễn cảnh chủ đạo là SUY GIẢM quy mô đơn hàng do lực cầu yếu từ thị trường tiêu dùng chính đang chật vật đương đầu với LẠM PHÁT kỷ lục.

Điều này trái ngược với những dự báo tích cực và tinh thần phấn khởi trong giai đoạn đầu năm 2022 - đặc biệt là hiệu ứng ngắn hạn từ yêu cầu bù đắp đơn hàng sau khi đại dịch Covid-19 được kiểm soát.

Kịch bản kinh doanh chính với nhiều doanh nghiệp sản xuất cho cuối 2022 và ít nhất 6 tháng đầu năm 2023 sẽ là giảm sản lượng đơn hàng và đơn giá cạnh tranh hơn. Trong khi đó các khoản phải trả cho các món tín dụng đầu tư, được hoạch định từ 2018 - 2019, đang phình ra do lãi suất tăng mạnh.

Trong bối cảnh đó, bài toán duy trì hiệu quả tài chính của hoạt động, cân đối dòng tiền và khả năng thanh khoản sẽ là những ưu tiên của Ban lãnh đạo doanh nghiệp. Và khi đó, hơn bao giờ hết, chuyển đổi Lean cho mục đích tối ưu hóa chi phí và giảm tồn kho sẽ trở thành đòn bảy và vũ khí lợi hại.

Hãy thủ xem xét một Báo cáo kết quả thực hiện cải tiến của 1 doanh nghiệp đang thực hiện chuyển đổi Lean để thấy được tác động của nỗ lực cải tiến với hoạt động sản xuất kinh doanh của doanh nghiệp này như thế nào:

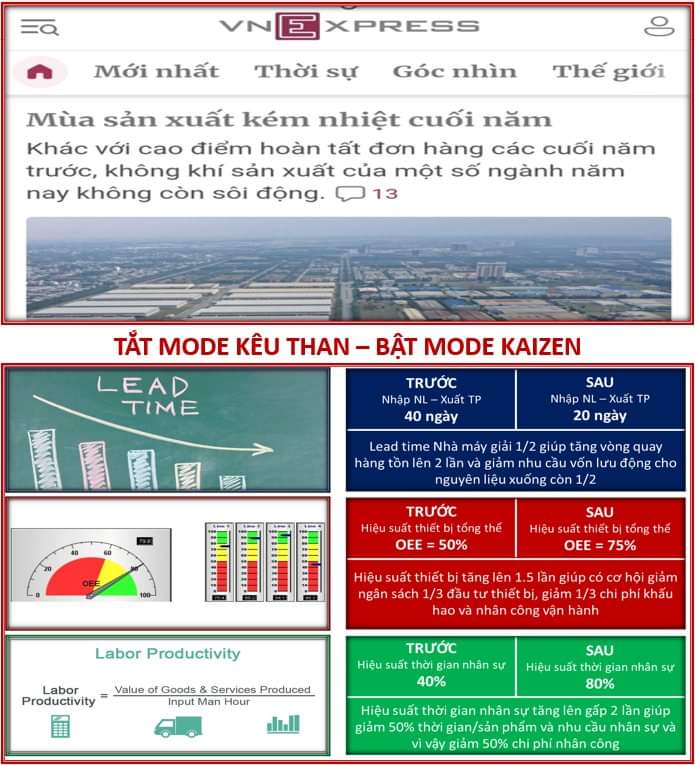

1) Thông qua cải tiến mặt bằng, dòng chảy sản xuất và cân bằng các công đoạn nhằm tạo ra dòng chảy liên tục, chuyển đổi nhanh để bình chuẩn hóa, doanh nghiệp đã có thể giảm Lead time sản xuất từ nhập nguyên liệu đến xuất thành phẩm từ 40 ngày xuống còn 20 ngày (15 ngày nguyên liệu, 2 ngày sản xuất, và 3 ngày thành phẩm) Nhờ đó, doanh nghiệp đã có thể giảm nhu cầu vốn lưu động được 50% và giảm diện tích lưu kho 50% ở cả nguyên liệu, bán thành phẩm và thành phẩm. Với tỉ trọng nguyên liệu chiếm 60% giá thành sản xuất, Công ty này đã có thể giảm được 30% nhu cầu vốn lưu động.

2) Thông qua các hoạt động Tự bảo dưỡng, Bảo dưỡng phòng ngừa và Cải tiến có trọng tâm thông qua OEE cùng với tối ưu hóa dự phòng linh kiện vật tư. Công ty đã có thể tăng OEE thiết bị từ 50% lên mức 75% sau 06 tháng cải tiến. Kết quả này đã giúp doanh nghiệp tái bố trí lại thiết bị sản xuất và tách ra 1/3 thiết bị phục vụ cho triển khai sản phẩm mới thanh lý. Điều này giúp giảm được hơn 30% chi phí khấu hao thiết bị cho vận hành và tương ứng với đó là 30% chi phí nhân công vận hành.

3) Nhờ phân tích thời gian, cải tiến thao tác, cân bằng chuyền sản xuất và độc lập hóa tiếp vận, doanh nghiệp đã có thể nâng cao hiệu suất sử dụng nhân công từ 40% lên 80%. Điều này giúp năng suất lao động tăng 100% và giảm số giờ lao động/sản phẩm, và vì vậy chi phí nhân công, được 50%.

Với doanh nghiệp này thì các kết quả của cải tiến, chuyển đổi Lean có thể được chuyển đổi sang giá trị tài chính thế nào và có ảnh hưởng ra sao đến hiệu quả hoạt động sản xuất kinh doanh!

Tác giả bài viết: Mr. Phạm Minh Thắng - Giám đốc P&Q Solutions, Phó chủ tịch – Trưởng ban Đào tạo và Tư vấn VASI

Nguồn tin: pnq.com.vn

Chú ý: Việc đăng lại bài viết trên ở website hoặc các phương tiện truyền thông khác mà không ghi rõ nguồn http://pnq.com.vn là vi phạm bản quyền

Hotline: 0904 606 995

Hotline: 0904 606 995

Khóa đào tạo "Điều hành hiện trường sản xuất toàn diện" - TGM04

Khóa đào tạo "Điều hành hiện trường sản xuất toàn diện" - TGM04

Khóa đào tạo "Quản lý, Định lượng & Báo cáo phát thải khí nhà kính theo tiêu chuẩn ISO 14064-1:2018"

Khóa đào tạo "Quản lý, Định lượng & Báo cáo phát thải khí nhà kính theo tiêu chuẩn ISO 14064-1:2018"

Họp mạng lưới chuyển đổi Lean - Kì họp thứ 20

Họp mạng lưới chuyển đổi Lean - Kì họp thứ 20

Khóa đào tạo "Hướng dẫn thực hành Bảo duỡng tự quản (AM)"

Khóa đào tạo "Hướng dẫn thực hành Bảo duỡng tự quản (AM)"

Chuỗi đào tạo "TPM Green Belt - Bảo trì năng suất tổng thể"

Chuỗi đào tạo "TPM Green Belt - Bảo trì năng suất tổng thể"