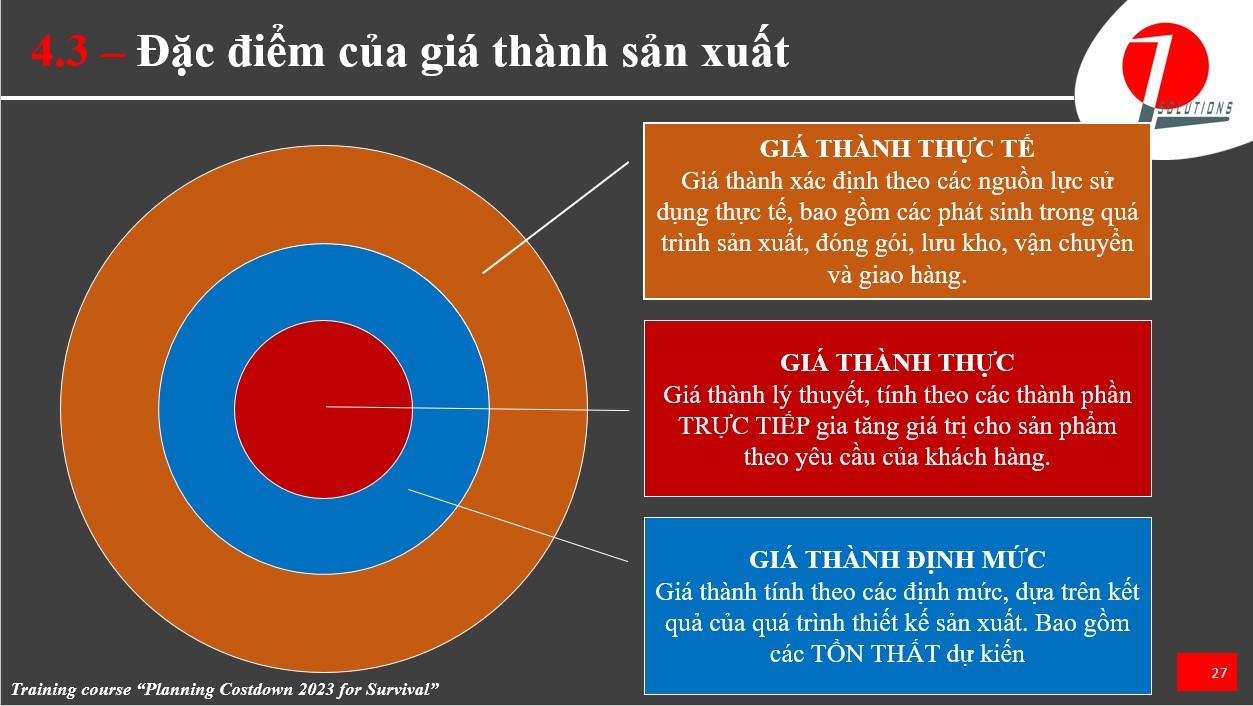

Chu trình PDCA trong quản lý giá thành sản xuất gắn với việc hoạch định và tối ưu hóa 3 trạng thái, bao gồm Giá thành thực - Giá thành định mức - Giá thành thực tế.

Chu trình PDCA trong quản lý giá thành sản xuất gắn với việc hoạch định và tối ưu hóa 3 trạng thái, bao gồm Giá thành thực - Giá thành định mức - Giá thành thực tế. Giá thành thực là giá thành lý thuyết, được xác định dựa trên các thành phần nguồn lực trực tiếp gia tăng giá trị cho sản phẩm theo yêu cầu của khách hàng. Ví dụ, một sản phẩm dập thành phẩm được hình thành qua 3 công đoạn dập phôi - dập thúc - cắt vành và đóng gói có khối lượng thành phẩm là 250 gram, cycle time mỗi công đoạn trên máy dập đơn 20 tấn là 5 giây. Khi đó giá thành thực để sản xuất cho một đơn vị sản phẩm sẽ là giá của 250 gram thép nguyên liệu, 15 giây máy dập 20 tấn và 15 giây nhân công. Với các công nghệ như nhau, các nhà sản xuất về cơ bản sẽ có giá thành thực giống nhau cho cùng một linh kiện. Như thế, giá thành thực phụ thuộc vào tiêu chuẩn thành phẩm và công nghệ sản xuất.

Giá thành định mức là giá thành hoạch định, dựa trên các định mức theo kết quả của quá trình sản xuất. Giá thành định mức bao gồm Giá thành thực và các tổn thất dự kiến. Trở lại với ví dụ trên, giả sử định mức chuyển đổi nguyên liệu là 95%, định mức OEE của thiết bị là 75%, định mức hiệu suất nhân công là 85%, định mức chi phí cho các hoạt động hỗ trợ và quản lý chung là 5%, khi đó giá thành thực sẽ được công thêm các tổn thất và định mức phân bổ này vào để trở thành giá thành định mức. Với cùng một linh kiện và cùng công nghệ, các nhà sản xuất khác nhau sẽ có các giá thành định mức khác nhau, phụ thuộc vào năng lực và phương thức tổ chức sản xuất. Như tế, giá thành địnhmức phụ thuộc vào trình độ và năng lực thiết kế sản xuất và hệ thống hỗ trợ như triển khai new model, quản lý thiết bị - khuôn mẫu, quản lý chuỗi cung ứng, quản chất lượng sản phẩm, ...

Giá thành thực tế là giá thành được hạch toán trên các nguồn lực thực tế sử dụng cho sản xuất, được xác định sau khi hoạt động sản xuất đã thực hiện. Sự khác biệt giữa giá thành thực tế với giá thành định mức phụ thuộc vào sự chính xác và đáng tin cậy của quá trình xây dựng giá thành định mức và mức độ biến động/phát sinh và năng lực thích nghi với các biến động, giải quyết các phát sinh một cách hiệu quả. Như thế, giá thành thực tế phụ thuộc chính vào năng lực điều hành sản xuất.

Việc quản lý giá thành sản xuất dựa trên 3 trạng thái với vòng lặp phản hồi hiệu quả giúp doanh nghiệp có thể liên tục đánh giá được tính hiệu quả của từng trạng thái, cùng với quá trình hình thành ra chúng, và cải tiến quá trình quản lý giá thành sản xuất để ngày càng đưa giá thành thực tế gần với giá thành thực và hợp tác với khách hàng/nhà cung cấp để thậm chí cải tiến giá thành thực của sản phẩm.

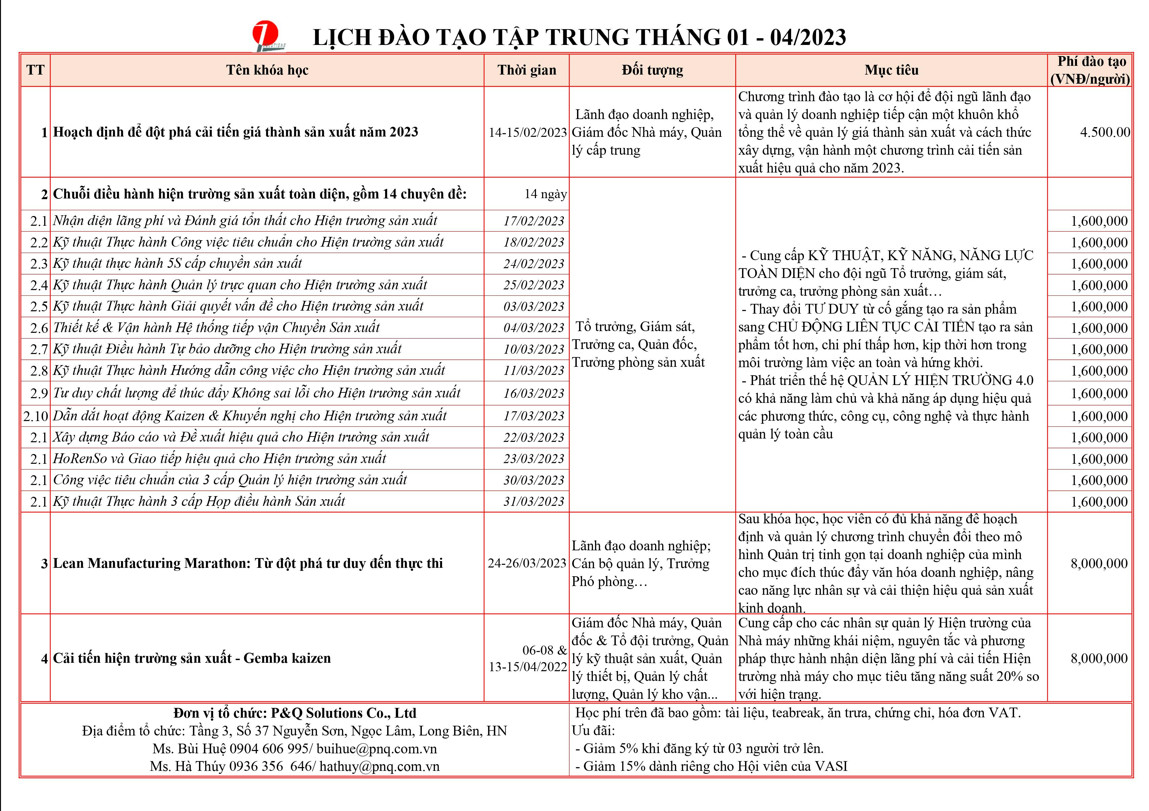

Trạng thái, cơ cấu giá thành và các chủ để liên quan khác về cải tiến giá thành sản xuất được chia sẻ và thảo luận trên khuôn khổ toàn diện và các tình huống nghiên cứu phong phú trong chương trình đào tạo "Đột phá cải tiến giá thành sản xuất 2023 - Planning Costdown 2023 for Survival".

Chú ý: Việc đăng lại bài viết trên ở website hoặc các phương tiện truyền thông khác mà không ghi rõ nguồn http://pnq.com.vn là vi phạm bản quyền

Hotline: 0904 606 995

Hotline: 0904 606 995

Khóa đào tạo "Điều hành hiện trường sản xuất toàn diện" - TGM04

Khóa đào tạo "Điều hành hiện trường sản xuất toàn diện" - TGM04

Khóa đào tạo "Quản lý, Định lượng & Báo cáo phát thải khí nhà kính theo tiêu chuẩn ISO 14064-1:2018"

Khóa đào tạo "Quản lý, Định lượng & Báo cáo phát thải khí nhà kính theo tiêu chuẩn ISO 14064-1:2018"

Họp mạng lưới chuyển đổi Lean - Kì họp thứ 20

Họp mạng lưới chuyển đổi Lean - Kì họp thứ 20

Khóa đào tạo "Hướng dẫn thực hành Bảo duỡng tự quản (AM)"

Khóa đào tạo "Hướng dẫn thực hành Bảo duỡng tự quản (AM)"

Chuỗi đào tạo "TPM Green Belt - Bảo trì năng suất tổng thể"

Chuỗi đào tạo "TPM Green Belt - Bảo trì năng suất tổng thể"